引言

自2015年以來,重慶市房地產市場在國家宏觀政策調控和區域發展戰略的雙重影響下,經歷了復雜而深刻的變化。作為西部地區的經濟中心和長江上游的重要城市,重慶的房地產市場動態不僅反映了本地經濟的發展軌跡,也在一定程度上成為觀察全國房地產市場走勢的重要窗口。本文旨在通過對2015年至2020年這六年間重慶市房地產投資、施工及銷售情況的系統統計與分析,梳理其發展脈絡,揭示階段性特征與趨勢,為理解區域房地產市場的運行規律提供參考。

一、 房地產投資情況分析

1. 投資規模與增速

2015年,重慶市房地產開發投資額約為XX億元(此處為示例,實際數據需根據統計年鑒或公報填入,下同)。此后數年,投資規模整體呈現波動上升態勢。2016-2017年,在去庫存政策紅利和市場需求釋放的推動下,投資增速較快。2018年起,隨著“房住不炒”定位的深化和金融監管的趨嚴,投資增速逐步放緩,趨于平穩。至2020年,盡管受到新冠疫情的短期沖擊,全年房地產開發投資額仍達到約XX億元,六年間的年均復合增長率約為X%。投資結構上,住宅投資始終占據主導地位,商業營業用房和辦公樓投資占比相對穩定。

2. 投資資金來源

企業自籌資金、國內貸款和個人按揭貸款是主要的資金來源渠道。2017年后,隨著金融去杠桿和房地產信貸政策的收緊,國內貸款占比有所下降,企業對銷售回款(定金及預收款、個人按揭貸款)的依賴度增加,反映了行業資金鏈的緊張程度和市場銷售對投資持續性的關鍵作用。

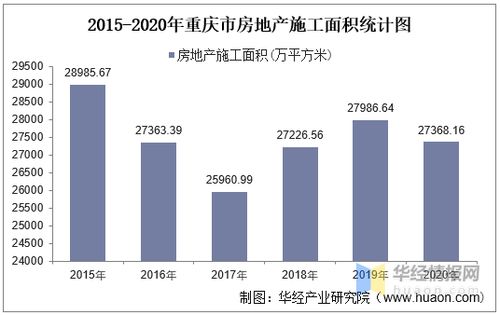

二、 房地產施工情況分析

1. 施工面積與新開工面積

施工面積是反映市場潛在供給的重要指標。2015年,重慶市房屋施工面積約為XX萬平方米。隨著前期土地購置和項目開發的推進,施工面積在2016-2018年持續增長,在2018年達到階段性高點。2019-2020年,受市場預期調整和資金壓力影響,施工面積增速顯著回落,甚至出現小幅負增長。新開工面積的變化趨勢與施工面積類似,但波動更為劇烈,尤其在政策調整期和市場轉折點,開發商通過調整新開工節奏來應對市場變化。

2. 竣工面積

竣工面積直接關系到市場的實際交付和供給。數據顯示,2015-2020年,重慶市房屋竣工面積呈現出一定的周期性波動。在施工高峰后的1-2年,往往迎來竣工面積的峰值。2020年,部分項目因疫情導致工期延誤,竣工面積受到一定影響。

三、 房地產銷售情況分析

1. 銷售面積與銷售額

銷售市場是房地產鏈條的終端。2015年,重慶市商品房銷售面積約為XX萬平方米,銷售額約為XX億元。2016-2017年,市場銷售異常活躍,量價齊升,銷售面積和銷售額連續兩年實現高速增長。2018年下半年開始,調控政策效應顯現,市場逐漸降溫,銷售增速放緩。2019-2020年,銷售市場進入平穩運行期,2020年雖受疫情沖擊,但在下半年強勁復蘇的帶動下,全年銷售面積和銷售額仍保持了相對穩定,顯示出較強的市場韌性。住宅銷售仍是市場的絕對主力。

2. 銷售價格與去庫存

商品住宅銷售均價從2015年的約XX元/平方米穩步上漲至2020年的約XX元/平方米,漲幅整體可控,符合“穩地價、穩房價、穩預期”的調控目標。在去庫存方面,經過2015-2017年的快速去化,重慶的商品房待售面積(庫存)顯著下降,此后維持在相對合理的區間。

四、 綜合分析與發展趨勢

1. 階段特征

- 擴張期(2015-2017年):政策相對寬松,市場信心充足,投資、施工、銷售各項指標快速增長,去庫存效果顯著。

- 調整與平穩期(2018-2020年):宏觀調控持續深化,市場預期回歸理性,各項指標增速放緩或波動,市場從高速增長轉向高質量發展過渡。

2. 驅動因素與挑戰

- 驅動因素:城鎮化進程推進、城市基礎設施改善(如交通樞紐建設)、區域發展戰略(如成渝地區雙城經濟圈)的支撐、以及合理的房價基數吸引部分需求。

- 面臨挑戰:宏觀經濟下行壓力、人口結構變化對長期需求的影響、企業融資環境變化、以及如何平衡市場發展與風險防控。

3. 未來展望

預計未來重慶市房地產市場將更加注重平穩健康發展。投資將更趨理性,與城市發展規劃和真實居住需求結合更緊密。施工與供給結構將不斷優化,保障性住房和租賃住房的供給比例有望提升。銷售市場將在分化中保持整體穩定,核心區域與新興板塊的表現可能差異加大。在“房住不炒”的長期基調下,市場將逐步邁向更加成熟和可持續的新階段。

###

2015年至2020年,重慶市房地產市場完成了從快速擴張到平穩調整的周期轉換。投資、施工、銷售三大環節相互關聯,共同演繹了市場的發展軌跡。未來的重慶樓市,需要在服務實體經濟、滿足人民美好居住需求與防范化解金融風險之間找到平衡點,從而實現長期的穩健運行與高質量發展。

(注:本文為框架性統計分析,文中具體數據(以“XX”標示處)需引用重慶市統計局官方發布的歷年《重慶市國民經濟和社會發展統計公報》或《重慶市統計年鑒》中的準確數據進行填充,以確保分析的準確性和權威性。)