2024年上半年,中國(guó)信托業(yè)在復(fù)雜的經(jīng)濟(jì)與市場(chǎng)環(huán)境下,持續(xù)深化轉(zhuǎn)型,積極調(diào)整業(yè)務(wù)結(jié)構(gòu)。尤其在房地產(chǎn)領(lǐng)域,傳統(tǒng)融資類業(yè)務(wù)持續(xù)收縮,而股權(quán)投資與資產(chǎn)證券化正日益成為信托公司參與房地產(chǎn)項(xiàng)目的重要新方向。

一、 上半年信托展業(yè)整體概覽

監(jiān)管引導(dǎo)與風(fēng)險(xiǎn)防控依然是行業(yè)發(fā)展的主基調(diào)。根據(jù)相關(guān)行業(yè)數(shù)據(jù),信托資產(chǎn)規(guī)模結(jié)構(gòu)持續(xù)優(yōu)化,投向工商企業(yè)、基礎(chǔ)產(chǎn)業(yè)等實(shí)體經(jīng)濟(jì)的信托資金占比保持穩(wěn)定或略有增長(zhǎng)。標(biāo)品信托、服務(wù)信托等轉(zhuǎn)型業(yè)務(wù)發(fā)展勢(shì)頭良好。房地產(chǎn)信托作為曾經(jīng)的支柱業(yè)務(wù)之一,其存量規(guī)模繼續(xù)有序壓降,風(fēng)險(xiǎn)化解工作穩(wěn)步推進(jìn)。在新的市場(chǎng)邏輯下,信托公司對(duì)房地產(chǎn)領(lǐng)域的參與模式發(fā)生了深刻轉(zhuǎn)變。

二、 房地產(chǎn)股權(quán)投資:從“債性”到“股性”的深度轉(zhuǎn)型

面對(duì)傳統(tǒng)債權(quán)融資模式的受限,多家信托公司積極探索并實(shí)踐對(duì)房地產(chǎn)項(xiàng)目的真實(shí)股權(quán)投資(含股權(quán)+債權(quán)組合)。這種模式的核心轉(zhuǎn)變?cè)谟冢磐泄静辉賰H僅是資金提供方,而是作為股東或權(quán)益投資人,更深入地介入項(xiàng)目的前期研判、開(kāi)發(fā)建設(shè)、運(yùn)營(yíng)管理和退出全過(guò)程。

其優(yōu)勢(shì)在于:一是能夠更好地匹配當(dāng)前優(yōu)質(zhì)房企對(duì)權(quán)益資本的需求,降低其負(fù)債壓力;二是通過(guò)深度綁定,信托公司可以分享項(xiàng)目全周期的增值收益,而非固定的利息收入;三是有助于信托公司培養(yǎng)真正的主動(dòng)管理能力和產(chǎn)業(yè)研判能力。上半年,部分領(lǐng)先信托公司已在商業(yè)地產(chǎn)、物流地產(chǎn)、產(chǎn)業(yè)園區(qū)等具有穩(wěn)定現(xiàn)金流的領(lǐng)域開(kāi)展了實(shí)質(zhì)性的股權(quán)投資嘗試,但整體仍處于探索和積累經(jīng)驗(yàn)的階段,對(duì)風(fēng)險(xiǎn)識(shí)別、投后管理能力提出了更高要求。

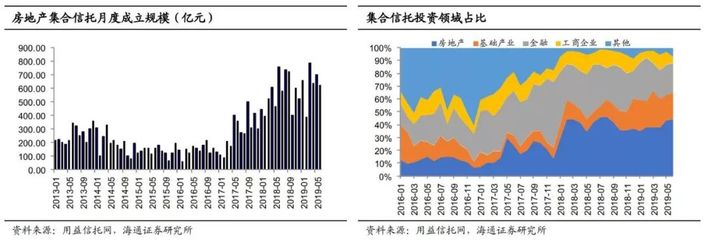

三、 資產(chǎn)證券化:盤(pán)活存量資產(chǎn)的重要工具

資產(chǎn)證券化(ABS/ABN、REITs等)成為信托公司服務(wù)房地產(chǎn)領(lǐng)域另一個(gè)亮眼的方向。信托公司憑借其破產(chǎn)隔離的制度優(yōu)勢(shì)和靈活的SPV(特殊目的載體)創(chuàng)設(shè)能力,在資產(chǎn)證券化業(yè)務(wù)中扮演著發(fā)行載體管理人、受托人等多重角色。

上半年,相關(guān)業(yè)務(wù)主要體現(xiàn)在:一是協(xié)助商業(yè)地產(chǎn)、租賃住房、基礎(chǔ)設(shè)施等持有型物業(yè)的所有人(包括房企、地方國(guó)企等)發(fā)行CMBS(商業(yè)房地產(chǎn)抵押貸款支持證券)或類REITs產(chǎn)品,將缺乏流動(dòng)性的不動(dòng)產(chǎn)轉(zhuǎn)化為可交易的證券,有效盤(pán)活了存量資產(chǎn),為企業(yè)提供了新的融資渠道。二是參與保障性租賃住房、產(chǎn)業(yè)園區(qū)等符合國(guó)家政策導(dǎo)向領(lǐng)域的REITs試點(diǎn)項(xiàng)目。隨著公募REITs市場(chǎng)的擴(kuò)容,信托公司在該領(lǐng)域的服務(wù)空間有望進(jìn)一步打開(kāi)。這種模式不新增負(fù)債,且符合“盤(pán)活存量”的政策導(dǎo)向,是信托業(yè)支持房地產(chǎn)向新發(fā)展模式平穩(wěn)過(guò)渡的金融創(chuàng)新實(shí)踐。

四、 挑戰(zhàn)與展望

盡管新方向前景可期,但信托業(yè)在房地產(chǎn)領(lǐng)域的轉(zhuǎn)型之路仍面臨挑戰(zhàn)。股權(quán)投資對(duì)行業(yè)周期判斷、資產(chǎn)運(yùn)營(yíng)和退出能力要求極高,且周期較長(zhǎng);資產(chǎn)證券化業(yè)務(wù)則競(jìng)爭(zhēng)激烈,利潤(rùn)空間受到擠壓。房地產(chǎn)市場(chǎng)整體的復(fù)蘇態(tài)勢(shì)仍是影響相關(guān)業(yè)務(wù)開(kāi)展的基礎(chǔ)變量。

展望下半年,預(yù)計(jì)信托業(yè)將繼續(xù)沿著“服務(wù)實(shí)體經(jīng)濟(jì)、防控金融風(fēng)險(xiǎn)”的路徑,在房地產(chǎn)領(lǐng)域進(jìn)一步深化從“融資”到“投資”、從“非標(biāo)”到“標(biāo)品”的轉(zhuǎn)型。股權(quán)投資將更加聚焦于符合城市更新、產(chǎn)業(yè)升級(jí)等國(guó)家戰(zhàn)略的細(xì)分領(lǐng)域;資產(chǎn)證券化業(yè)務(wù)則將與公募REITs發(fā)展深度結(jié)合,向更成熟、更標(biāo)準(zhǔn)化的方向發(fā)展。信托公司需持續(xù)提升專業(yè)能力,在控制風(fēng)險(xiǎn)的前提下,為房地產(chǎn)市場(chǎng)的健康發(fā)展和新模式構(gòu)建提供差異化的金融解決方案。